ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

10 erreurs financières à éviter en 2025 pour un avenir serein

Dans un contexte économique marqué par une croissance modérée autour de 0,8 % à 1 % en 2025 selon l'Insee, la Banque de France et l'OCDE, avec une inflation en baisse vers 1,2 % et un chômage remontant à 7,6 % mi‑2025, les décisions financières prises aujourd'hui influencent fortement le confort de demain. Un choix imprudent ou une négligence peut freiner les objectifs à long terme, surtout face à l'incertitude politique et aux tensions budgétaires pesant sur le déficit public attendu à 6 % du PIB.

Cet article propose une réflexion sur 10 erreurs financières majeures à éviter en 2025. L'objectif n'est pas de verser dans l'optimisme béat, ni dans le pessimisme alarmiste, mais de fournir des repères pragmatiques pour permettre une trajectoire plus stable et mieux préparer son avenir financier.

Erreur 1 : Ne pas établir un budget réaliste

Pourquoi c'est nuisible ?

Sans budget, les revenus et les dépenses dérivent souvent sans contrôle. Les " fuites " sur les petits postes s'additionnent et compromettent l'épargne potentielle, d'autant plus critique en 2025 avec une consommation des ménages en hausse modérée d'environ 1 % grâce à la désinflation.

Le suivi du flux de trésorerie devient plus difficile, ce qui peut conduire à des découverts bancaires ou à une dépendance aux crédits à court terme.

Que faire concrètement ?

- Recenser tous les revenus (salaires, rentes, revenus locatifs, etc.).

- Classer les dépenses fixes (loyer, assurances, abonnements) et variables (loisirs, transports).

- Fixer un plafond réaliste pour chaque catégorie, en tenant compte de l'inflation et de l'évolution des prix.

- Réviser le budget chaque trimestre pour l'ajuster aux aléas (hausse de charges, changement de situation professionnelle, projet immobilier, etc.).

Exemple : si chaque semaine 15 € partent en cafés, cela représente 780 € par an (52 × 15). En réduisant ce poste à 10 €, on économise 260 € par an, somme qui peut être redirigée vers une épargne de précaution ou un investissement régulier.

Erreur 2 : Négliger une épargne de précaution

Le risque latent

L'absence de réserve de sécurité rend vulnérable face aux imprévus (panne auto, frais de santé, perte de revenu), particulièrement avec un taux de chômage prévu à 7,6 % mi‑2025. Dans ce cas, le recours aux crédits à la consommation peut alourdir la situation par les intérêts et aggraver les difficultés financières.

Recommander une stratégie

- Viser à constituer un fonds d'urgence représentant 3 à 6 mois de dépenses courantes.

- Placer cette épargne sur un instrument liquide (compte épargne, livret réglementé, produit sans blocage) et ce point est capital. Attention à ceux qui vous disent de ne pas utiliser le Livret A ou les livrets sécurisés : ils restent un socle utile pour la trésorerie de précaution.

- Alimenter ce fonds automatiquement dès réception des revenus (virement programmé en début de mois).

Erreur 3 : S'endetter sans stratégie

Les pièges courants

- Multiplier les emprunts à taux élevé (crédits renouvelables, micro‑crédits, cartes de magasin).

- Utiliser la carte de crédit sans rembourser le solde intégral, entraînant des intérêts rétroactifs.

- Remettre au lendemain le remboursement ou la consolidation des dettes, surtout avec des primes de risque en hausse dues à l'incertitude politique et budgétaire.

Comment mieux gérer ses dettes ?

- Prioriser le remboursement des dettes à taux élevé (méthode " avalanche ").

- Consolider des dettes si l'on peut obtenir un taux global plus bas et une durée maîtrisée.

- Renégocier les conditions avec les créanciers (taux, durée, frais) si nécessaire.

- Limiter les nouveaux engagements jusqu'à ce que la situation soit assainie.

Erreur 4 : Investir de façon non diversifiée ou impulsive

Le danger du " tout ou rien "

Concentrer l'investissement sur une seule classe d'actifs (par exemple uniquement l'immobilier, ou uniquement les actions d'une entreprise) augmente le risque de perte en cas de retournement de marché, risque amplifié par le ralentissement des investissements en 2025 et la volatilité accrue de certains secteurs.

Les bonnes pratiques

- Répartir les investissements entre plusieurs supports : immobilier, actions, obligations, liquidités, SCPI, etc.

- Ne pas céder à l'effet de mode (crypto‑actifs, " coups " boursiers, produits complexes) ou aux conseils non vérifiés sur les réseaux sociaux.

- Privilégier une stratégie progressive et régulière (investissement programmé, versements mensuels).

- S'appuyer sur des sources fiables, des analyses sérieuses ou des experts compétents pour valider ses choix.

Erreur 5 : Ignorer les démarches fiscales ou les optimiser

Ce qu'on perd à l'ignorance

Ne pas exploiter les dispositifs fiscaux, les niches ou les crédits d'impôt disponibles, c'est renoncer à une optimisation légale et accessible, surtout avec les ajustements budgétaires de la loi de finances spéciale 2025. De plus, une méconnaissance de la fiscalité des placements peut créer des surprises désagréables à la déclaration.

Bonnes pistes à explorer

- Se renseigner sur les dispositifs fiscaux du pays (abattements, niches, incitations à l'investissement, fiscalité de l'assurance‑vie, du PER, de l'immobilier locatif, etc.).

- Anticiper l'imposition des revenus (plus‑values, revenus fonciers, dividendes, revenus de SCPI).

- Recourir à un fiscaliste ou à un conseiller en gestion de patrimoine lorsque les montants deviennent significatifs.

Erreur 6 : Tarder à préparer la retraite

Pourquoi c'est préjudiciable ?

Plus le temps passe sans préparation, plus la charge d'épargne à assumer sera lourde. L'effet de capitalisation joue à plein : les versements tôt bénéficient de plus de temps pour croître, ce qui est vital dans un environnement de croissance faible et de chômage persistant.

Les étapes à prévoir

- Simuler les besoins futurs (revenu souhaité à la retraite, niveau de vie cible, reste à charge santé, etc.).

- Choisir des dispositifs adaptés (retraite complémentaire, assurance‑vie, PER, placements dédiés, immobilier locatif, SCPI de rendement ou fiscales).

- Verser régulièrement, même des sommes modestes, pour profiter du temps comme allié.

- Réévaluer les choix en fonction de l'évolution de la carrière, de la législation et des objectifs familiaux.

Erreur 7 : Ne pas actualiser ses compétences financières

Le piège de l'obsolescence

Le monde financier évolue rapidement (nouvelles réglementations, technologies, produits, digitalisation de la banque, impact des tensions géopolitiques en 2025). Rester passif, c'est s'exposer à des erreurs d'interprétation ou à des opportunités manquées.

Actions recommandées

- Suivre des formations, lire des ouvrages spécialisés, des guides pratiques et des analyses de marché.

- Consulter des sources fiables (sites d'experts, revues économiques, plateformes spécialisées comme meilleurescpi.com).

- Assister à des conférences, webinaires, ou échanger avec des professionnels (conseillers en investissement financier, CGP, notaires).

Erreur 8 : Sous-estimer l'impact de l'inflation

Le risque de l'érosion invisible

L'inflation grignote progressivement le pouvoir d'achat, prévue autour de 1,2 % en 2025 par l'OCDE. Si les rendements des placements sont inférieurs à l'inflation, le capital perd de la valeur réelle, même si le montant nominal augmente.

Comment l'anticiper ?

- Intégrer un facteur inflation dans les projections de budget et d'investissement (taux d'indexation des salaires, des loyers, des pensions).

- Privilégier des actifs pouvant offrir une protection contre l'inflation (certains investissements immobiliers, actions, instruments indexés, SCPI positionnées sur des actifs indexés).

- Réajuster périodiquement les allocations d'actifs pour tenir compte de l'évolution des taux, de l'inflation et du contexte économique.

Erreur 9 : Isoler la gestion financière (pas de contrôle externe)

Le danger de l'enfermement

Agir seul signifie que les biais cognitifs, les erreurs subjectives ou les avis non vérifiés peuvent dominer, surtout dans un climat d'incertitude politique accrue en 2025. L'absence de regard extérieur peut conduire à des choix non rationnels, trop risqués ou au contraire trop prudents.

Moyens de s'ouvrir à l'évaluation

- Faire relire les grands arbitrages par un conseiller indépendant.

- Comparer des analyses d'experts reconnus (banques, maisons de gestion, organismes publics, sites spécialisés).

- Solliciter des retours de pairs ou de mentors informés.

- Mettre en place des revues annuelles de stratégie avec des indicateurs mesurables (taux d'épargne, niveau d'endettement, performance des placements).

Erreur 10 : Ne pas apprendre de ses erreurs

Le piège de la répétition silencieuse

Souvent, les erreurs se répètent parce qu'elles ne sont pas identifiées ni analysées. Sans recul, le schéma se reproduit sur des montants plus élevés, aggravé par les aléas économiques de 2025 (hausse des taux, volatilité des marchés, pression fiscale).

La démarche constructive

- Documenter les décisions qui ont généré des pertes ou des inefficacités (journal financier, tableau de suivi).

- Extraire les enseignements : qu'est‑ce qui a mal fonctionné ? Quelles informations manquaient ?

- Ajuster les processus, les critères et les repères (seuils de risque, diversification minimale, horizon de placement).

- Suivre les progrès au fil du temps pour mesurer l'amélioration de la gestion.

Tableau récapitulatif des erreurs et des remèdes

| Erreur | Conséquence potentielle | Solution recommandée |

|---|---|---|

1. Absence de budget | Dépenses incontrôlées, manque de visibilité | Créer un budget détaillé, le suivre et le réviser régulièrement |

2. Pas d'épargne d'urgence | Recours au crédit coûteux en cas d'imprévu | Constituer 3–6 mois de dépenses sur un support liquide |

3. S'endetter sans stratégie | Charges d'intérêts élevées, stress financier | Prioriser, consolider, négocier, limiter les nouveaux crédits |

4. Investir sans diversification | Risque de perte important en cas de choc | Diversifier les placements (actions, immobilier, SCPI, etc.) |

5. Ignorer la fiscalité | Pertes d'optimisations, mauvaises surprises | Se former ou consulter un fiscaliste / CGP |

6. Retraite non anticipée | Pression financière sur le long terme | Verser tôt et régulièrement sur des supports adaptés |

7. Absence de formation financière | Mauvaises décisions, opportunités manquées | Apprendre en continu, suivre l'actualité économique |

8. Négliger l'inflation | Perte de pouvoir d'achat réelle du capital | Intégrer l'inflation dans le plan, choisir des actifs indexés |

9. Isoler la gestion | Biais et erreurs répétées | Faire relire, solliciter des avis externes |

10. Ne pas apprendre des échecs | Reprise des mêmes erreurs à plus grande échelle | Analyser, documenter et ajuster les choix |

Exemple concret illustratif

Imaginons Jeanne, salariée dans une PME, débutant avec un revenu modeste. Elle ne tient pas de budget, n'a pas d'épargne d'urgence et souscrit une carte de crédit qu'elle utilise chaque mois sans la régler en totalité.

- Au bout d'un an, les intérêts cumulés deviennent plus importants que ses petits loisirs.

- Elle subit une panne de voiture imprévue et doit emprunter à un taux élevé.

- N'ayant pas investi ni préparé la retraite, elle n'a aucun actif à valoriser.

Si Jeanne avait mis en place un budget simple, constitué une réserve de précaution, puis remboursé ses dettes prioritaires, puis diversifié progressivement ses placements, sa trajectoire financière serait plus stable, moins contrainte. Elle pourrait, par exemple, placer un petit montant dans un placement immobilier (SCPI, foncières cotées) ou en actions diversifiées, tout en gardant une partie en liquidités.

Conclusion

La gestion financière ne relève pas de la magie, mais d'une discipline constante. Éviter ces 10 erreurs clés ne permet pas d'atteindre un avenir parfait, mais permet de franchir les obstacles avec plus de sérénité, même dans un contexte de croissance faible et d'incertitude en 2025.

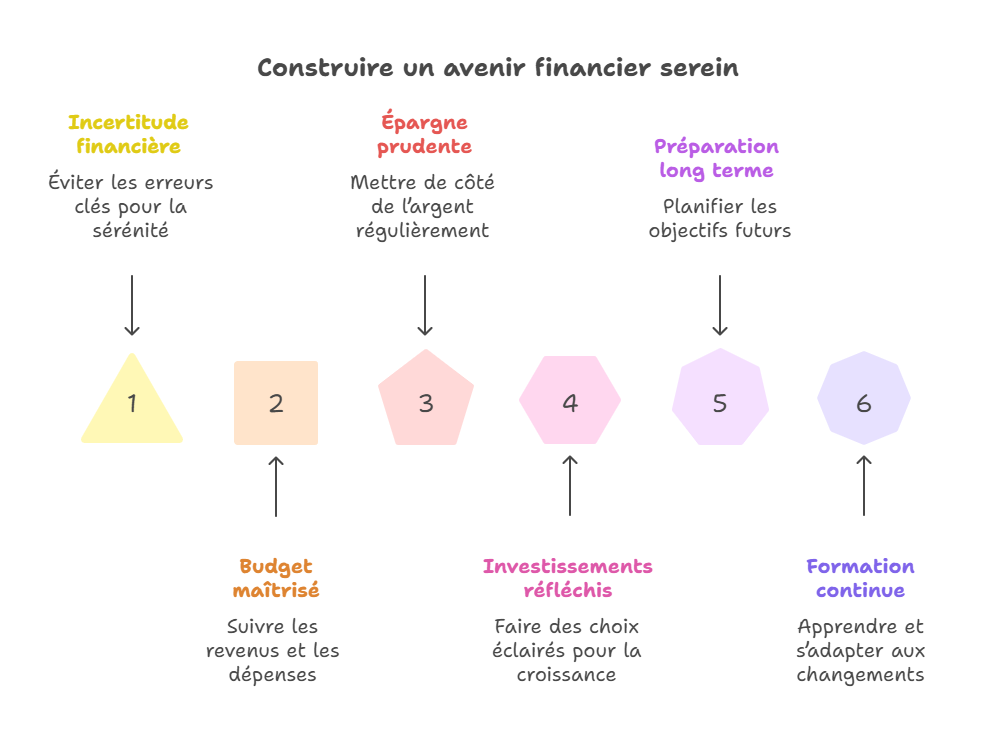

Construire un avenir financier serein passe par :

- un budget maîtrisé et suivi,

- une épargne prudente et structurée (épargne de précaution, projets, retraite),

- des investissements réfléchis et diversifiés,

- une préparation long terme alignée avec vos objectifs de vie,

- une formation continue et une veille économique minimale,

- une réévaluation régulière de votre stratégie avec, si possible, un regard externe.

À retenir

- Le contexte 2025 (croissance modérée, inflation en baisse mais toujours présente, chômage en hausse) impose une gestion rigoureuse de ses finances personnelles.

- Les 10 erreurs majeures tournent autour de quatre axes : budget, épargne de précaution, endettement et investissements, avec en fil rouge la fiscalité et la préparation de la retraite.

- La clé est de diversifier : les supports (livrets, assurance‑vie, SCPI, actions…), dans le temps (investissement progressif), et les types fiscaux (capitalisation, revenus fonciers, revenus mobiliers).

- Réduire ses dépenses récurrentes inutiles, renforcer son

et investir régulièrement, même de petits montants, permet déjà de faire une grande différence sur le long terme.

Conseil de l'expert

En tant qu'expert en SCPI et en gestion de patrimoine, je recommande de diversifier à la fois vos supports (livrets, assurance‑vie, SCPI de rendement et fiscales, actions, immobilier en direct), dans le temps (investissements programmés pour lisser les points d'entrée) et sur les types fiscaux (capitalisation, revenus fonciers, revenus mobiliers). Combinez cette stratégie avec une réduction ciblée de vos dépenses récurrentes et inutiles : réabonnements, frais bancaires, sur‑équipement… Déjà, c'est " pas mal " pour reprendre la main sur votre trajectoire financière, tout en vous laissant la possibilité de renforcer progressivement vos positions les plus pertinentes, notamment via des SCPI sélectionnées en fonction de votre profil et de votre fiscalité.

À lire également :

Placements financiers : comment éviter les arnaques ?

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !