ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

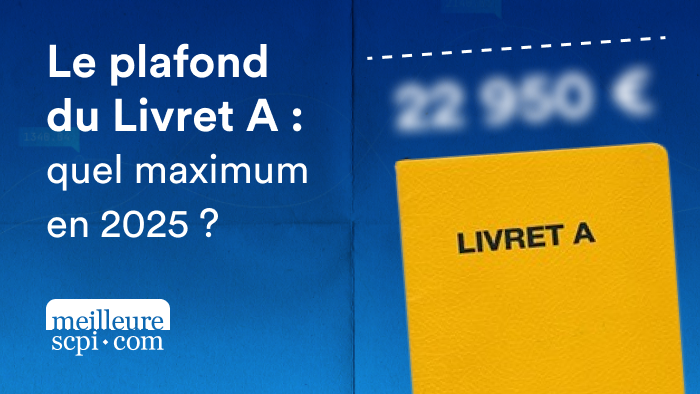

Le plafond du Livret A : quel maximum en 2025 ?

Le Livret A, pilier de l'épargne en France, est apprécié pour sa simplicité, sa sécurité, et son exemption d'impôt. Mais une question revient souvent : quel est le plafond du Livret A et comment cela impacte-t-il votre stratégie d'épargne ? Cet article vous offre une vue d'ensemble actualisée pour 2024, des conseils pratiques et des alternatives pour diversifier votre épargne.

Qu'est-ce que le plafond du Livret A ?

Le plafond du Livret A représente le montant maximum que vous pouvez déposer sur ce livret d'épargne. En 2025, ce plafond reste fixé à 22 950 euros, hors capitalisation des intérêts (vous pouvez y laisser vos intérêts composés). Ce plafond, défini par les autorités financières, vise à limiter la quantité d'épargne bénéficiant de cette défiscalisation.

Même si le plafond du Livret A peut sembler limitant, il reste essentiel dans une stratégie d'épargne diversifiée, offrant une sécurité et une liquidité inégalées

Pourquoi un plafond ?

Le plafond du Livret A est mis en place pour plusieurs raisons :

- Encourager la diversification : en limitant le montant que l'on peut y déposer, cela incite les épargnants à explorer d'autres formes d'investissements.

- Équité fiscale : cela permet de réserver cet avantage fiscal à un large public sans favoriser outre mesure les épargnants les plus aisés.

- Gestion des fonds : les sommes déposées sur les Livrets A contribuent au financement du logement social. Le plafond aide à réguler ces fonds.

Alternatives au Livret A

Pour ceux qui ont atteint le plafond du Livret A ou cherchent des rendements potentiellement plus élevés, plusieurs alternatives existent :

- Livret de Développement Durable et Solidaire (LDDS) : avec un plafond de 12,000 euros, il offre des conditions similaires au Livret A.

- Livret d'Épargne Populaire (LEP) : réservé aux personnes aux revenus modestes, il propose un taux d'intérêt plus avantageux avec un plafond de 7,700 euros.

- Assurance vie en fonds euros : pour une sécurité proche du Livret A mais avec un potentiel de rendement supérieur sur le long terme.

- Plan d'Épargne en Actions (PEA) : destiné aux investissements en actions européennes, avec un plafond de 150,000 euros pour le PEA classique, offrant une fiscalité avantageuse après cinq ans.

- SCPI (Sociétés Civiles de Placement Immobilier) : pour diversifier dans l'immobilier avec un rendement potentiellement attractif, sans plafond de souscription mais avec des risques à évaluer.

En 2024, le taux d'intérêt du Livret A a été ajusté à 3,0%, reflétant l'inflation et les décisions récentes de la Banque de France. Cette augmentation rend le Livret A encore plus attractif pour les épargnants cherchant une solution sûre et sans risque.

De plus, les initiatives gouvernementales visant à promouvoir l'épargne verte ont introduit de nouveaux produits d'épargne, tels que les Livrets d'Épargne Durable Renforcés (LEDR), offrant des avantages fiscaux supplémentaires pour les investissements écologiques.

Tableau Récapitulatif : Alternatives au Livret A

Produit d'épargne | Plafond | Taux d'intérêt | Avantages | Inconvénients |

Livret de Développement Durable et Solidaire (LDDS) | 12 000 € | Identique au Livret A | Similaire au Livret A, épargne solidaire | Plafond plus bas, même rendement que le Livret A |

Livret d'Épargne Populaire (LEP) | 7 700 € | 6.1% (taux au 1er juillet 2023) | Taux d'intérêt élevé, réservé aux revenus modestes | Réservé à une tranche de population spécifique |

Assurance vie en fonds euros | Pas de plafond | 1.0% à 2.5% selon les contrats | Sécurité, potentiel de rendement supérieur, avantages fiscaux à long terme | Rendement variable, frais de gestion, liquidité moindre |

Plan d'Épargne en Actions (PEA) | 150 000 € | Variable selon les performances des actions | Fiscalité avantageuse après 5 ans, potentiel de rendement élevé | Risque de perte en capital, nécessite des connaissances en investissement |

Sociétés Civiles de Placement Immobilier (SCPI) | Pas de plafond | 4% à 6% en moyenne | Diversification immobilière, rendement attractif | Risque de perte en capital, frais d'entrée et de gestion |

Conclusion : Optimisez votre épargne au-delà du plafond

Le Livret A demeure une composante essentielle de l'épargne des Français, mais connaître son plafond et les alternatives disponibles permet d'optimiser votre stratégie d'épargne. Diversifier vos placements peut vous aider à sécuriser votre épargne tout en cherchant des rendements plus attractifs.

Dépasser le plafond du Livret A n'est pas une limite, mais une opportunité de diversifier et d'optimiser votre épargne

Explorer au-delà du Livret A signifie s'ouvrir à des opportunités qui peuvent mieux correspondre à vos objectifs financiers à long terme, tout en conservant une partie de votre épargne dans ce refuge sûr et accessible.

À lire également :

Suis-je protégé(e) de l'inflation avec mon livret A ?

2025 : Le plafond du Livret d’épargne populaire (LEP)

| Les points importants pour la SCPI Iroko Zen | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 25 parts 202.00 € |

| SCPI Iroko Zen | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !